全部

▼

热搜:

打印

打印 复制链接

复制链接一、市场综述

今日铅市场呈现“原料端分化、成品端普跌、废电池局部上行”格局。原生铅产业链中,铅精矿、电解铅价格多数下调,再生铅市场出货意愿分化;废铅蓄电池因炼企备库需求,部分品种价格上涨;铅合金、铅蓄电池价格同步承压下行。整体市场受供需博弈、淡季消费影响,价格波动呈现区域性差异。

二、细分市场价格动态

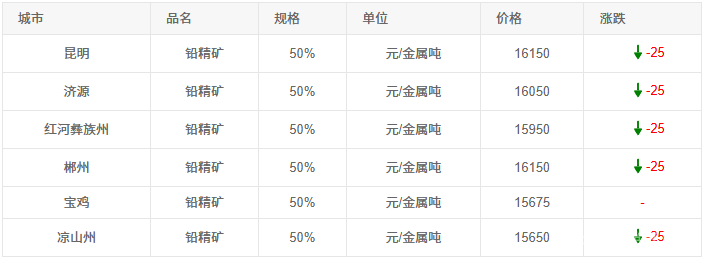

(一)铅精矿:主流产区普跌,成本支撑仍存

今日国内铅精矿(50%规格)价格多数下跌,昆明、济源、郴州等产区均下调25元/金属吨,宝鸡等个别城市持稳。受矿山供应稳定、冶炼厂采购谨慎影响,价格小幅回落。

(二)电解铅(铅锭):现货普跌,供需矛盾凸显

电解铅(Pb≥99.994%)价格接近普跌局面:九江、济源、佛山等城市跌幅显著,跌幅皆超50元/吨;上海、衡阳跌幅较小,天津则强势持平。

当前电解铅市场面临“供应端开工率高位、需求端淡季疲软”矛盾:原生铅冶炼利润回升(受银价上行带动),开工率维持70%左右;但下游蓄电池企业因终端需求清淡,开工率降至60%,采购意愿低迷,导致现货价格承压。

(三)铅合金:跟随原料下跌,需求端乏力

铅锑合金(含Sb2.00%)价格同步下调,宿迁、济源等产区均下跌25元/吨。

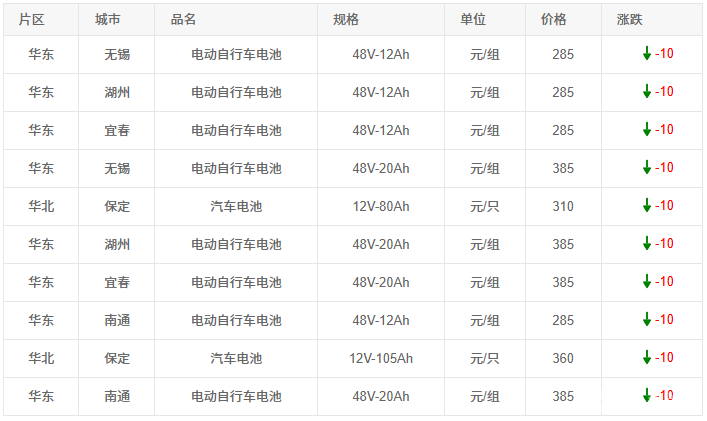

(四)铅蓄电池:终端消费疲软,价格普降

电动自行车电池(48V-12Ah、48V-20Ah等规格)、汽车电池(12V-80Ah、12V-105Ah)价格全面下跌,无锡、湖州、保定等产区均下调10元/组(只)。夏季为铅蓄电池传统消费淡季,叠加终端市场促销活动(如大型号电池秒杀),需求进一步被压制,企业以价换量策略导致价格下行。

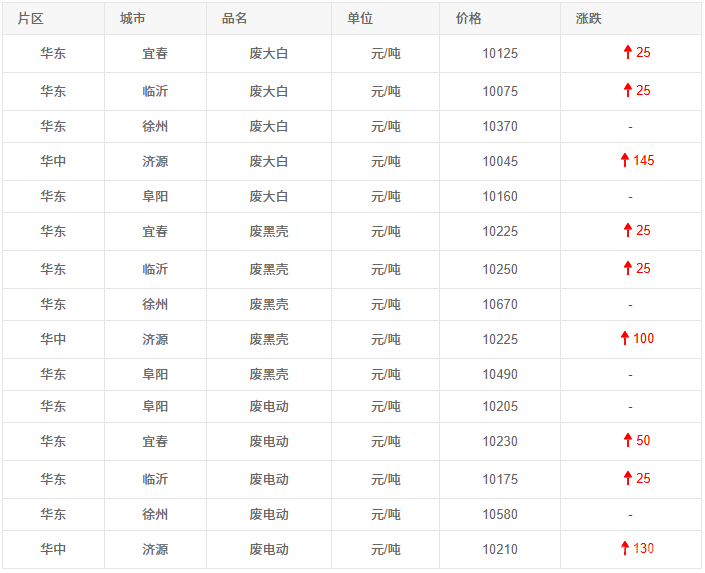

(五)废铅蓄电池:炼企备库驱动,局部上涨

废铅蓄电池市场呈现“废大白、废黑壳、废电动等品种分化上行”:华东地区宜春、临沂废大白上涨25元/吨,华中济源废大白大涨145元/吨;废黑壳、废电动同步跟随上行,济源废黑壳涨100元/吨,废电动涨130元/吨。

此轮上涨源于再生铅炼企备战旺季,积极补库,但受原料分散回收、物流成本影响,不同产区涨幅差异显著,徐州、阜阳等地区因到货稳定,价格持稳。

(六)再生铅、再生精铅:供应偏紧,价格震荡

再生铅(98.50%规格)全国均价下跌25元/吨,再生精铅(99.99%规格)华东、华南等产区下调25元/吨。再生铅企业受废电瓶原料供应紧张、冶炼利润微薄影响,开工率持续下行,产量仅供维持长单交付,部分企业因亏损捂货不出,市场供给偏紧与需求疲软博弈,价格震荡调整。

三、市场影响因素分析

供应端:原生铅开工率高位(70%),再生铅开工率因原料短缺持续下行,整体供应呈现“原生强、再生弱”格局。

需求端:6月为蓄电池消费淡季,终端电动车、汽车市场需求清淡,叠加促销活动挤压价格空间,下游采购意愿低迷。

四、后市展望

短期来看,铅市场将延续“供需弱平衡、价格震荡偏强”格局。

利好因素:再生铅企业补库需求支撑废电池价格,原生铅冶炼利润回升带动开工率稳定。

利空因素:终端消费淡季持续,蓄电池企业开工率难回升,采购需求疲软压制价格。

中长期需关注“旺季需求启动(7-8月)、再生铅政策落地、海外铅价联动”:若下游消费回暖,或推动铅价阶段性反弹;反之,库存累积风险将加剧价格下行压力。