全部

▼

热搜:

打印

打印 复制链接

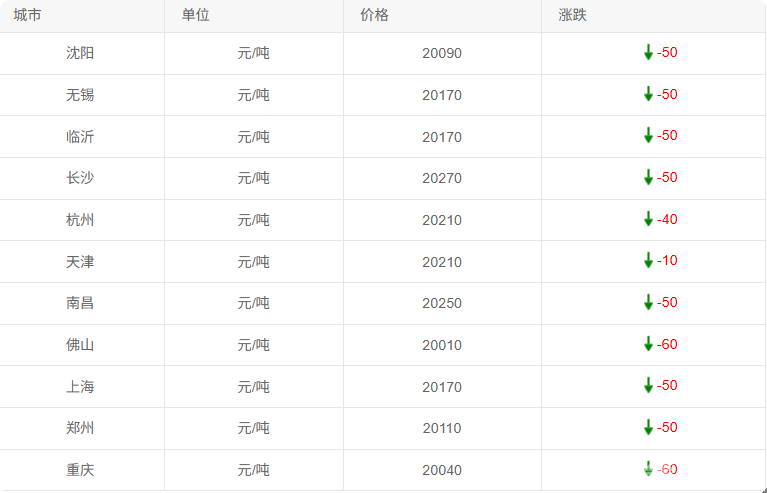

复制链接2025年6月10日国内电解铝市场全线下行,11城跌幅跨度10~60元/吨。 佛山、重庆领跌60元/吨,源于华南、西南地区终端加工企业订单淡季效应凸显,叠加区域库存消化周期延长; 天津仅跌10元/吨,凭借华北区域流通效率优势及短期库存压力缓和,成为抗跌代表,市场分化本质是“区域供需错配”的具象化。

价格端呈现“梯度分布”:沈阳20090元/吨(东北成本支撑),无锡、临沂、上海同价20170元/吨(华东市场竞争同质化,价格趋同);长沙20270元/吨居首(华中运输成本叠加局部刚需),郑州20110元/吨偏低(本地供需宽松,去库压力传导);杭州、天津均为20210元/吨,折射“成本线+流通溢价”的区域博弈。

此次普跌核心源于“需求收缩+成本松动”双冲击:

需求侧:房地产竣工放缓、新能源汽车淡季持续,铝加工企业维持“刚需采购”,压制现货成交热度;

成本侧:近期氧化铝价格小幅回落(上游原料让利),叠加部分区域电力成本微调,进一步削弱价格支撑。