全部

▼

热搜:

打印

打印 复制链接

复制链接一、今日市场概况

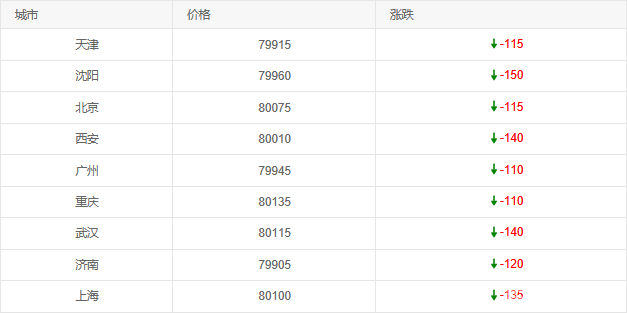

今日国内电解铜市场延续弱势下行格局,全国9个主要城市价格均出现不同程度下跌,跌幅区间为110-150元/吨,平均跌幅约126元/吨。价格区间集中在79915-80135元/吨,其中重庆(80135元/吨)、北京(80075元/吨)居价格顶端,广州(79945元/吨)、天津(79915元/吨)处于低位。

从跌幅来看,沈阳(-150元/吨)跌幅最大,广州、重庆(-110元/吨)跌幅最小,区域分化明显。

二、区域价格走势

三、影响因素分析

1. 宏观因素:美元走强压制铜价

今日美元指数突破103.5关口,创近一个月新高。铜作为美元计价商品,受美元走强影响,价格随之下跌。此外,市场对美联储7月加息预期升温,进一步压制风险资产需求。

2. 供需因素:供应过剩+需求疲软

供应端:国内电解铜产量持续增加(如侯马北铜公司产能释放,二季度产量同比增长18%),加上进口铜到港量(6月进口铜15万吨,同比增长20%)增加,供应过剩压力凸显。

需求端:传统行业(房地产、汽车)需求疲软。6月房地产投资增速-5.8%(同比),汽车销量-3.2%(同比),导致铜需求(如电线电缆、汽车零部件)大幅减少,供需矛盾加剧。

3. 政策因素:短期无重大刺激政策

近期国内未出台针对铜需求的重大刺激政策(如基建投资、新能源补贴),市场对需求恢复的预期减弱,进一步压制铜价。

四、后市展望

国内电解铜市场将维持弱势震荡格局,核心逻辑在于“压力端压制与支撑端缓冲”的博弈:

一方面,三重压力持续拖累价格——美元走强(美元指数突破103.5关口,创近一个月新高)作为全球铜价的核心压制因素,直接压低美元计价铜的吸引力;传统行业需求疲软进一步加剧供需矛盾,6月房地产投资同比下降5.8%、汽车销量同比下滑3.2%,导致铜在电线电缆、汽车零部件等传统应用领域的需求大幅收缩;同时,国内电解铜产量(如侯马北铜等企业产能释放,二季度产量同比增长18%)及进口铜到港量(6月进口15万吨,同比增长20%)的增加,使市场供应过剩压力凸显。

另一方面,新能源行业的结构性需求增长成为主要支撑,预计2025年新能源行业(光伏、风电、电动车)铜需求占比将达15%,其对铜的增量需求(如光伏组件的铜带、风电塔筒的铜母线、电动车电池的铜箔)有望限制铜价下跌空间,避免出现大幅跳水。

整体来看,短期市场将在“压力与支撑”的平衡中保持弱势震荡,需重点关注美元走势、传统行业需求恢复及新能源政策落地情况对格局的影响。