全部

▼

热搜:

打印

打印 复制链接

复制链接一、铝行业产业链

上游采矿及冶炼方面:包括铝土矿开采、氧化铝制取。

中游:电解铝(原铝)冶炼。

铝型材生产加工及消费:铝型材包括铝合金、铝板带、铝箔,或者进一步挤压制成形状及力学性能更佳的工艺零部件等。广泛应用于建筑、轨道交通、汽车、电子、光伏、包装等行业。随着技术进步,铝合金产品相关应用不断延伸拓展。

铝产业链结构示意图

二、铝土矿

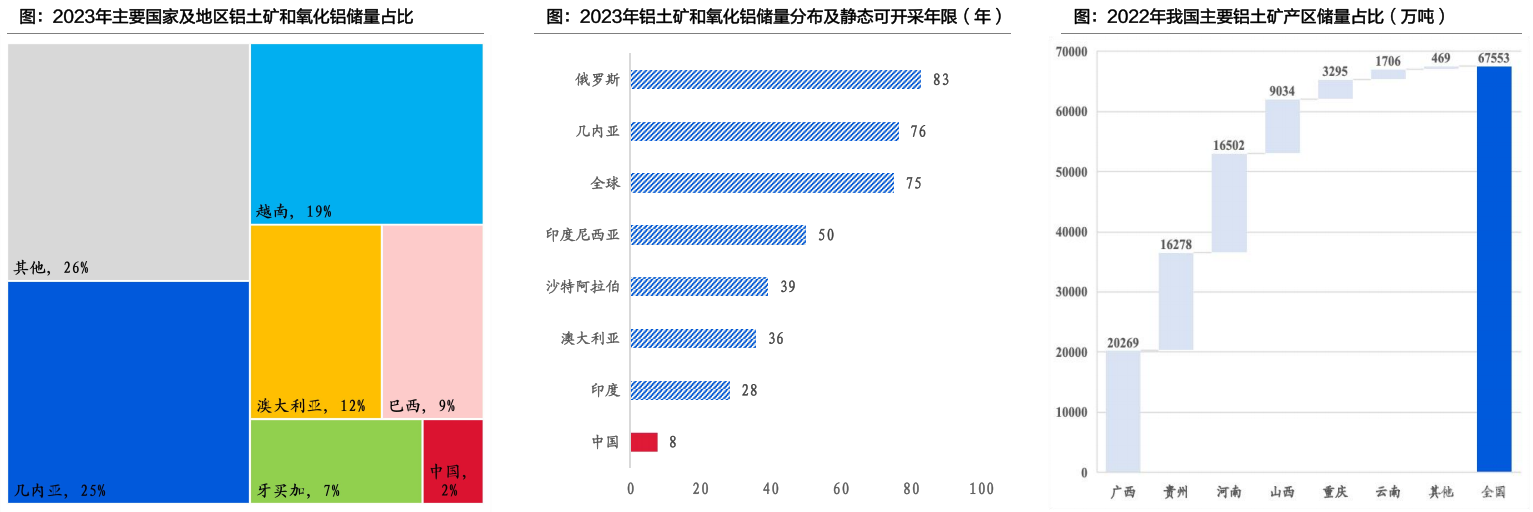

全球铝土矿储量丰富,铝土矿具有储量分布集中、产储量不匹配的特征。铝土矿资源主要集中于几内亚、越南、澳大利亚、巴西等国家,2023年合计占全球铝土矿储量资源的65%。从2017年开始,几内亚是全球铝土矿产量增量的主要来源,澳大利亚、巴西、中国等主产区产量明显下降。据中非贸易研究中心2018年发布研究,几内亚现已成为世界主要的铝矾土矿生产国,其特点是埋藏浅、覆土薄,大多可露天开采;矿脉厚,可达12m;其品味高氧化铝含量可以达到40%~60%。

2023年我国铝土矿产量占全球23.3%,但铝土矿和氧化铝储量仅占全球的2%。同时,我国铝土矿资源分布也不均匀。广西的铝土矿资源储量最多,2022年其铝土矿资源储量为2.0亿吨,占全国铝土矿资源储量的30%。其次是贵州和河南,其铝土矿资源储量均占全国的24%。

铝土资源分布情况

三、氧化铝

中长期维度看,铝土矿产量能满足氧化铝生产的需求。根据我们统计,截至2024年7月,全球2024年及远期预计新增氧化铝产能4650万吨。2024年及远期海外氧化铝新建产能合计1990万吨,其中印尼中资拟新/扩建项目合计1200万吨。

截至2024年9月,我国氧化铝建成产能1.04亿吨,运行产能8645万吨。我们预计2024年国内新增投产360万吨,2025年及远期新增产能远超2000万吨。

碳达峰背景下,国内电解铝产能上限空间存在刚性,国内4500万吨电解铝理论氧化铝需求约8550万吨,而当前建成产能已经超过1亿吨,在产产能也超过理论氧化铝需求量,整体产能宽松,且未来仍有投产计划,氧化铝产能不是电解铝生产的瓶颈。

四、电解铝

国内:现有政策下后期国内新增铝冶炼产能弹性有限。截至2024年10月,国内电解铝建成产能4500.7万吨。根据SMM统计,国内2024年及远期投产产能375万吨,净增加产能约为127万吨,87%产能投放在2025年之后。

海外:新增供应较多。未来海外待投放电解铝产能达884万吨。未来全球净增加电解铝产能超过1000万吨,整体电解铝长期供应偏宽松,但当前全球地缘政治环境不稳定,电解铝产能能否顺利落地需要实际跟踪。

全球电解铝产量的变化取决于中国。中国作为全球电解铝生产的重要基地,2022-2023年产量占据了全球总产量的59%。从左图可知,全球原铝产量变化主要来自中国,全球原铝产量趋势与中国电解铝产量趋势一致。

铝产业链供给端核心仍在电解环节,氧化铝与铝土矿不是电解铝产释放的瓶颈,能源状况(电力)是电解铝产能能否顺利释放的关键。

五、下游应用

在众多下游应用领域中,建筑、交通和电力电子是其最主要的终端消费市场。

(1)建筑用铝韧性仍存

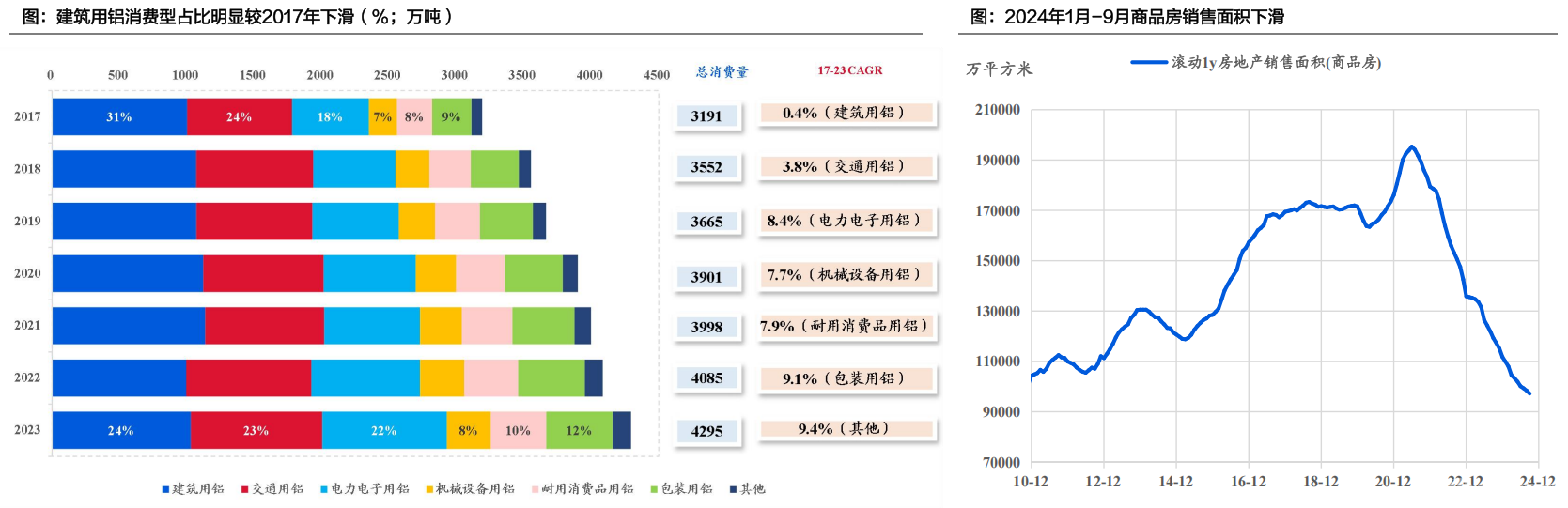

铝在建筑地产中主要应用于建筑结构、门窗框架、装饰等,与房地产销售面积息息相关。根据SMM数据,2017年-2023年期间,建筑用铝CAGR仅为0.4%,增长仍存韧性,但占比由2017年的31%收窄至2023年的24%。

2024年,中国房地产市场受到经济下行压力和政策调整的影响,整体呈现下行趋势。房地产销售面积和新开工面积同比下降明显,从而减少了对铝型材的需求。2024年1-9月,商品房销售面积累计值同比下降17.1%。虽然房地产整体低迷,2024年Q1建筑型材生产超预期,城中村改造+保障性住房需求在一定程度上给建筑用铝提供支撑。

建筑用铝消费型占比明显较2017年下滑(%;万吨)

(2)需求增量在制造业和新能源

根据SMM,2024年全年国内原铝总消费量有望同比增长3%,新能源汽车及光伏行业的发展带来的原铝需求增量,在一定程度上弥补了房地产疲软的影响。

轻量化需求助力新能源汽车单车耗铝量增加,自主品牌新能源汽车性价比提升+消费观念转变推动新能源车渗透率提升,二者为汽车用铝增持提供充足动力。根据IAI,2022年新能源汽车单车耗铝量为188kg/辆,高于传统燃油车的154kg/辆,《节能与新能源汽车技术路线图》指出至2025年新能源汽车的单车耗铝量可提升至250kg/辆,而传统燃油车预计增至181kg辆。与此同时,消费者对新能源汽车的认知和接受度不断提高,以及政策的鼓励和支持,新能源汽车的市场增长存在内生动力。量+单耗齐升,新能源汽车用铝需求增长大有空间。

2023年以来,在光伏电站投资经济性及环境效益提升的驱动下,光伏新增装机量大幅增长。截至2024年1-9月,我国光伏累计装机160.9GW,同比增长24.8%。势如破竹的光伏装机刺激了光伏边框和支架的需求,2023年光伏新增装机所需的用铝量同比增长114%,我们预计2024年光伏用铝量同比增速可达7%。

电力电子行业:电解铝终端消费中,电力电子行业的消费占比由2017年的18%增至2023年的22%,增幅明显。