全部

▼

热搜:

打印

打印 复制链接

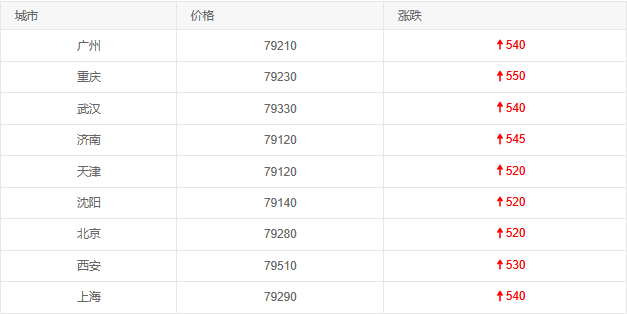

复制链接2025年8月25日,中国主要城市电解铜价格普遍大幅上涨,全国均价较上一交易日上涨约530元/吨。据中冶有色网数据,当日主要城市价格区间为79120-79510元/吨,涨幅集中在520-550元/吨(具体数据见表1)。其中,西安以79510元/吨领跑全国,重庆(79230元/吨)、上海(79290元/吨)紧随其后,北方城市如天津、沈阳价格相对平稳,但涨幅均超过500元/吨。

从区域分布看,西北、西南及华东地区电解铜价格居前,主要受供需结构差异及贸易活跃度驱动:其中,西安(79510元/吨)因西北地区铜矿资源相对匮乏,且近期当地基建项目(如西安地铁15号线二期)启动,下游需求集中释放,价格领跑全国;重庆(79230元/吨)作为西南地区铜贸易枢纽,近期港口库存(据重庆港数据)较上周减少12%,叠加新能源企业(如宁德时代重庆基地)采购增加,支撑价格走强;而上海(79290元/吨)所在的华东地区是全国铜消费核心区(占全国需求的40%以上),随着“金九银十”传统旺季临近,下游线缆、家电企业提前补库,推高了现货价格。

从市场参与者表现来看,贸易商今日惜售情绪浓厚,上海地区多家贸易商表示“报价上调后,出货量较昨日减少30%”,主要因预期价格仍有上涨空间;而部分下游家电企业(如美的、格力)已启动“旺季采购计划”,通过长期协议锁定价格,避免后续成本上升;与此同时,期货市场上沪铜主力合约(2510)当日收涨0.68%至79300元/吨,与现货价格形成“期现联动”,进一步增强了市场信心。