全部

▼

热搜:

打印

打印 复制链接

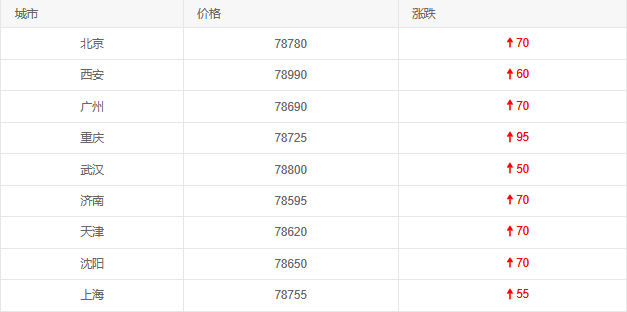

复制链接8月21日,中国电解铜市场延续温和上涨态势,主要城市价格均较昨日有所提升,涨幅介于50-95元/吨之间。据中冶有色网数据,各城市具体价格及涨幅如下:

核心特征:多数城市涨幅集中在70元/吨左右,仅重庆(+95元/吨)、武汉(+50元/吨)偏离均值,区域需求差异成为主要驱动因素。

重庆:西南需求爆发,涨幅领跑 重庆作为西南地区工业重镇,其电解铜需求主要来自新能源汽车、电子信息及高端装备等产业。近期,长安汽车、赛力斯等本地车企新能源车型销量激增(7月重庆新能源汽车产量同比增长45%),带动铜材采购量提升;同时,西南地区进口铜到港量较上月减少12%,局部供应紧张加剧,推动重庆铜价涨幅居首。

武汉:华中供应充足,涨幅收窄 武汉及周边地区(如江西、安徽)是国内电解铜主要生产基地(江西铜业、铜陵有色等企业均有布局),近期本地产能释放稳定(8月华中地区电解铜产量同比增长8%),供应充足对冲了部分需求端的拉动,导致武汉涨幅仅为50元/吨,为今日最低。

智利Codelco(全球最大铜企)旗下El Teniente铜矿7月下旬发生坍塌事故,导致该矿2025年铜产量预期下调4万吨(从35.6万吨降至31.6万吨);此外,美国Resolution铜矿项目因司法阻碍延迟,进一步加剧了市场对全球铜供应短缺的预期。这些因素推动国内贸易商增加囤货,支撑铜价上行。

国内新能源汽车、储能及光伏产业的高速增长,成为电解铜需求的核心驱动力。据中国汽车工业协会数据,7月国内新能源汽车销量同比增长38%,带动铜材需求(每辆电动车用铜量约80公斤,是燃油车的4倍);同时,储能项目(如宁德时代、比亚迪的大型储能电站)对铜的采购量较去年同期增长25%,持续支撑铜价。

美联储8月议息会议暗示11月可能启动降息,美元指数(DXY)昨日跌破100关口(创2024年以来新低),以美元计价的大宗商品(包括铜)吸引力提升,推动国内电解铜价格跟随国际铜价(LME铜昨日涨0.8%至9852美元/吨)上涨。

短期(1-2周): 供应端的海外矿难后遗症(如Codelco产量下调)及国内局部供应紧张(如西南地区)将继续支撑铜价,预计主要城市电解铜价格仍将维持小幅上涨态势,涨幅或在50-100元/吨之间。

中期(1-3个月): 若新能源产业需求(尤其是电动车、储能)持续增长,且全球铜供应(如智利、秘鲁的矿企产量)未超预期恢复,铜价可能突破80000元/吨(当前均价约78700元/吨)。但需警惕全球经济增速放缓(如欧元区PMI降至48.5)对需求的潜在抑制。