全部

▼

热搜:

打印

打印 复制链接

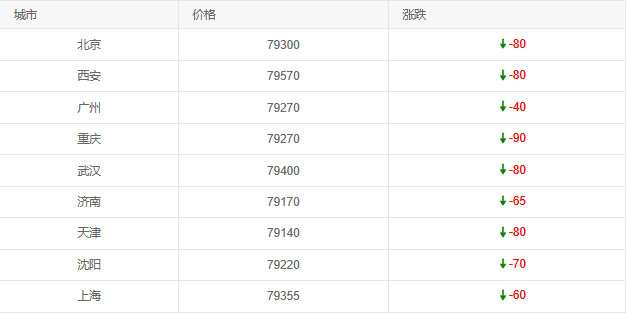

复制链接今日国内电解铜价格呈现普遍小幅下跌态势,主要城市价格区间为79140-79570元/吨(含税),跌幅在40-90元/吨之间;市场情绪趋于谨慎,贸易商出货意愿增强,下游采购以按需补货为主,整体成交量较昨日略有减少。

各城市中,西安(79570元/吨)、武汉(79400元/吨)、北京(79300元/吨)价格居前,均下跌80元/吨;上海作为华东核心消费区,价格报79355元/吨,下跌60元/吨;广州、重庆均报79270元/吨,其中重庆跌幅最大(90元/吨);沈阳(79220元/吨)下跌70元/吨,济南(79170元/吨)下跌65元/吨,天津(79140元/吨)下跌80元/吨,为环渤海地区价格洼地。

供应端,国内电解铜企业开工率持续高位(8月开工率约89%),江西、安徽等主产区企业产量稳步提升,市场供应充足;需求端,下游房地产、电力、家电等行业需求不及预期(7月房地产投资增速-5.2%),导致铜材需求减少,而新能源行业(光伏、电动车)需求虽保持韧性,但占比仍小,暂未拉动整体需求;国际方面,昨日LME铜价下跌0.6%(至9200美元/吨),主要因美元走强(美元指数升至103.5)压制大宗商品价格,传导至国内市场;库存方面,上海期货交易所(SHFE)铜库存本周增加1.2万吨(至8.9万吨),创近3个月新高,进一步加剧市场供应压力。

近期铜价下跌主要受三方面因素叠加影响:一是供应过剩,国内电解铜产量增加而下游需求疲软,市场供过于求;二是国际价格传导,美元走强导致LME铜价下跌,国内铜价跟随调整;三是需求疲软,下游房地产等行业需求不及预期,拉低铜价。

短期(1-2周)来看,供应充足而需求疲软的格局仍将持续,价格可能维持弱势震荡(79000-79500元/吨),需关注下游需求恢复情况;长期(3-6个月),随着新能源行业(光伏、电动车)需求增加,铜的长期需求有支撑,价格可能逐步回升(80000元/吨以上),但需警惕供应过剩压力。