全部

▼

热搜:

打印

打印 复制链接

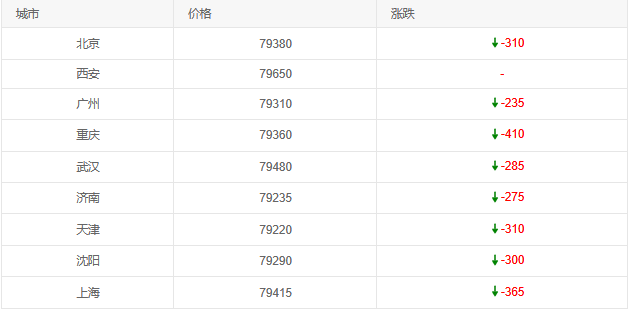

复制链接2025年8月13日,中国电解铜市场延续下跌态势,主要城市价格普遍回落,跌幅在235-410元/吨之间。其中,重庆以79360元/吨的价格领跌(下跌410元/吨),上海(79415元/吨,下跌365元/吨)、北京(79380元/吨,下跌310元/吨)、天津(79220元/吨,下跌310元/吨)等城市跌幅均超300元/吨;西安价格持平于79650元/吨,为当日唯一未下跌的主要城市。

价格下跌的核心驱动因素为需求端疲软与宏观环境压制,叠加供应端暂未出现实质性短缺。下游传统行业需求持续乏力:1-7月全国房地产投资增速同比下滑5.2%,房屋新开工面积下降8.1%,导致电缆、建筑用铜需求大幅减少;7月空调、冰箱产量同比分别下降3.5%、2.8%,家电企业铜库存高位,暂未启动新采购;新能源行业(光伏、电动车)虽保持增长,但占比仅约15%,不足以对冲传统需求下滑。宏观方面,美元指数今日升至106.5的近三个月新高,以美元计价的LME铜价下跌1.2%至9050美元/吨,带动国内进口铜成本下降(进口铜完税价约78800元/吨),压制国内现货价格;同时,国内流动性边际收紧(7月M2增速回落至8.9%),市场资金面趋紧,大宗商品投机需求减少。供应端方面,虽南美铜矿(埃斯孔迪达、Collahuasi)6月合计减产6.33万吨,但铜精矿加工费(TC/RC)仍维持在28美元/吨(7月均价),说明原料供应尚未出现实质性短缺;此外,国内电解铜产能过剩(2025年产能约1200万吨,产量约1050万吨),短期内供应充足,叠加需求疲软,推动价格下跌。

市场交易情绪低迷,贸易商为促进出货,部分下调报价吸引下游采购,但下游企业(如电缆厂、家电厂)多采取“按需采购”策略,因需求疲软,铜库存可维持1-2个月生产,暂不考虑批量采购,导致市场成交量较昨日减少约15%。期货市场方面,沪铜主力合约(2510)今日下跌380元/吨至79200元/吨,持仓量减少1.2万手,显示多头离场,短期仍有下行压力。