全部

▼

热搜:

打印

打印 复制链接

复制链接一、整体概览

2025年6月12日,国内铅市场呈现“稳中微涨”态势,受原料供应、下游需求及政策预期等因素交织影响,铅产业链各环节(铅精矿、电解铅、铅合金、铅蓄电池、废铅蓄电池、还原铅、再生精铅)价格与供需格局分化明显。

二、细分品类行情

(一)铅精矿:普涨75元/金属吨,矿端供应偏紧延续

当日昆明、济源、红河等多地50%规格铅精矿价格普涨75元/金属吨,昆明、郴州等市场报价16100元/金属吨,宝鸡、凉山州等15600元/金属吨。

行业动态层面,当前铅精矿加工费维持低位,叠加部分原生铅冶炼企业6月下旬有检修计划,矿端紧张格局延续,支撑铅精矿价格上行。

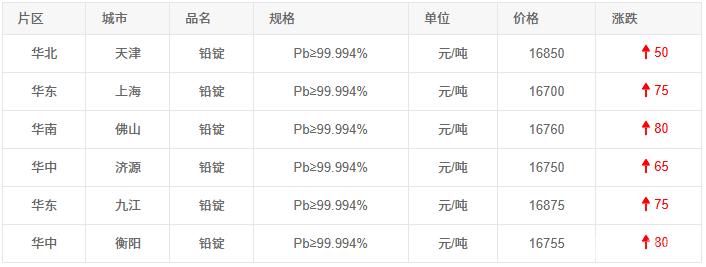

(二)电解铅:区域分化涨价,华南、华中涨幅居前

电解铅(Pb≥99.994%)价格呈区域分化上涨:华南佛山报价16760元/吨,涨80元/吨;华中济源16750元/吨,涨65元/吨;华东上海16700元/吨、九江16875元/吨,均涨75元/吨。

驱动因素包括:下游铅蓄电池企业备货预期升温(淡季进入尾声),叠加再生铅原料(废铅蓄电池)价格走高,成本端支撑电解铅价格;但需注意,部分炼企厂库因正常生产有所增加,出货压力或限制涨幅。

(三)铅合金:铅锑合金普涨75元/吨,需求端相对稳定

华东宿迁、华中济源两地含Sb2.00%规格铅锑合金,价格均为20275元/吨,较前日涨75元/吨。

铅合金需求以铅酸蓄电池、电缆护套等领域为主,当前下游企业生产节奏平稳,受电解铅涨价传导及原料成本支撑,价格同步小幅上调,短期需求端无明显波动信号。

(四)铅蓄电池:价格暂稳,备货周期或驱动后期变动

当日电动自行车电池(48V-12Ah/20Ah)、汽车电池(12V-80Ah/105Ah)价格维持稳定,如华东无锡、湖州等地48V-12Ah电池295元/组,48V-20Ah电池395元/组;华北保定汽车电池320元/只(12V-80Ah)、370元/只(12V-105Ah)。

市场逻辑:铅蓄电池企业当前以消化库存为主,虽上游铅价微涨,但终端需求(如电动自行车、汽车后市场)暂未明显放量,价格观望博弈;不过随着下游进入备货周期,叠加原料成本支撑,后期存在调价可能性。

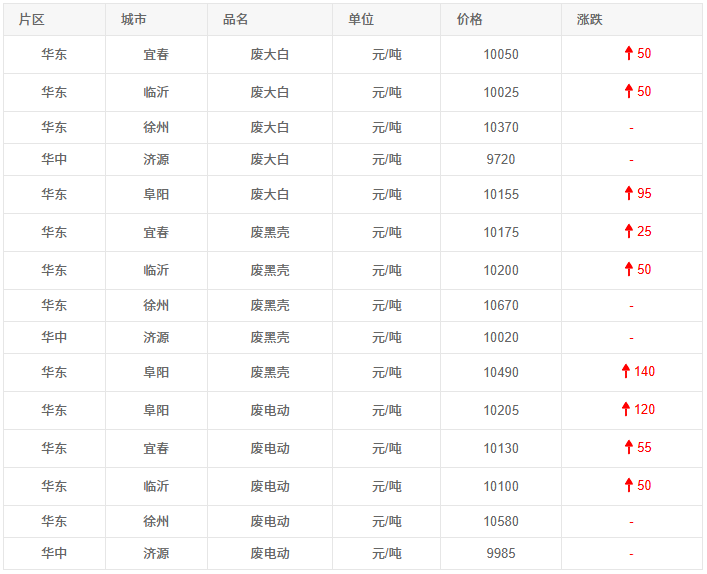

(五)废铅蓄电池:普涨50-140元/吨,原料回收竞争加剧

废铅蓄电池(废大白、废黑壳、废电动等)价格普涨,华东阜阳废黑壳涨140元/吨、废电动涨120元/吨,宜春废大白涨50元/吨,临沂废黑壳涨50元/吨。

核心原因:再生铅企业原料供应紧张(废电瓶回收体系覆盖率有限,正规回收渠道竞争加剧),叠加电解铅涨价带动再生铅利润修复预期,企业加大采购力度,推高废铅蓄电池价格;但需注意,部分区域(如徐州、济源)因货源稳定,价格暂未变动,市场分化延续。

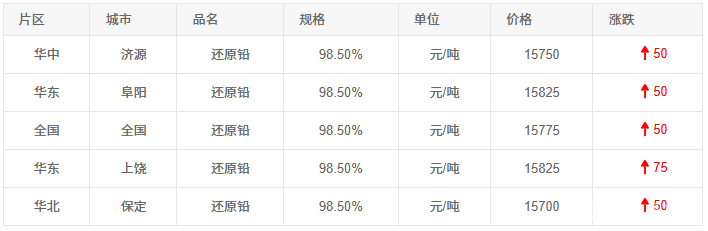

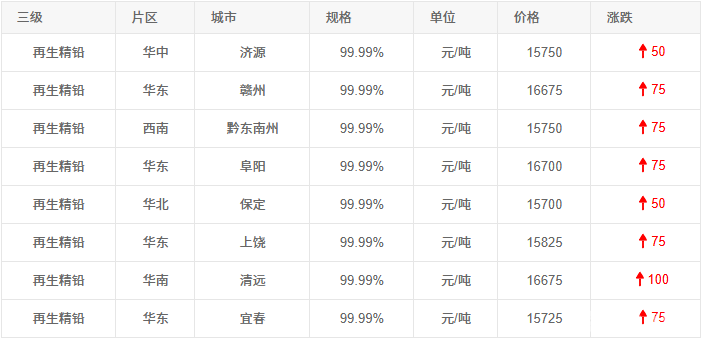

(六)还原铅、再生精铅:跟涨50-75元/吨,成本传导效应显著

还原铅(98.50%规格)中,华中济源、华东阜阳等市场涨50元/吨,上饶涨75元/吨,全国均价15775元/吨。

再生精铅(99.99%规格)中,济源、保定涨50元/吨,赣州、黔东南州等涨75元/吨,清远涨100元/吨。

这一变动源于:废铅蓄电池原料涨价+电解铅价格上行,成本传导至再生环节,还原铅、再生精铅企业顺势跟涨;但再生铅利润仍受原料供应限制,开工率未明显提升,价格涨幅与持续性需关注原料端博弈。

三、市场驱动与展望

(一)短期驱动

成本端:铅精矿供应偏紧、废铅蓄电池回收竞争加剧,共同推高铅产业成本,支撑价格上行。

需求端:铅蓄电池淡季尾声备货预期,叠加再生铅企业补库需求,阶段性提振市场情绪。

(二)后市展望

短期(1-2周):铅产业链受成本支撑+备货需求驱动,价格或维持“稳中偏强”震荡,废铅蓄电池与再生铅环节因原料博弈,波动或大于电解铅。

中长期(1个月以上):需关注原生铅冶炼检修落地后的供应增量、铅蓄电池终端需求释放节奏(如汽车、电动自行车消费数据),以及新能源替代加速对铅市场的冲击,若需求端未达预期,铅价或面临回调压力。